美联储货币政策报告释放利率稳定信号:下半年美国经济增长放缓但风险减少 19 Feb 2020, 10:57

· Views 1,271

View translation

在递交美国国会的半年度货币政策报告中,美联储传递了经济风险下降、利率稳定的信号。 在美东时间7日周五发布的货币政策报告中,美联储称美国经济温和增长,去年下半年增速较上半年放缓,劳动力市场进一步走强,通胀持续低于联储目标。近几个月,未来一年衰退的可能性明显下降。 美联储认为,因贸易紧张关系缓和、金融环境宽松和全球增长企稳,去年末,美国经济前景的下行风险消减。全球制造业和贸易放缓看来接近尾声,消费者支出和服务业活动继续走高。联储还认为,资产估值和企业债务高企。以历史正常水平来看,金融业的杠杆处于低位。金融系统其他的近期风险包括英国与欧盟贸易协议的不确定性等。 美联储称 ,在通过回购操作注入流动性后,去年末,美国的货币市场环境非常平静,并和此前一样重申,新增的临时公开市场操作部分导致联储资产负债表规模扩大,但这属于技术性调整,并非QE,并未改变联储的货币政策立场。 美联储还重申 ,将根据未来收到的数据评估经济前景及其风险,决定怎样调整以及何时调整利率。要保证准备金供应充裕,必要时展开定期公开市场操作。

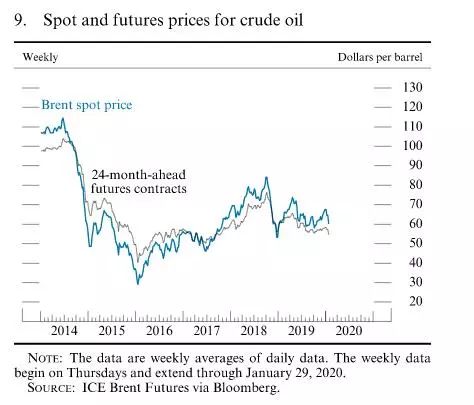

去年劳动力市场进一步走强,但增长速度较2018年放缓。去年通胀率依然始终低于2%这一美联储目标。基于调查的通胀预期指标总体稳定,基于市场的通胀补偿指标也几乎未变动。 美联储特别提到去年国际原油价格波动,称布伦特原油现货价格全年多数时候在60美元到70美元之间波动。去年下半年,油价因OPEC减产和全球经济前景的担忧减少而总体走高。1月初,油价因美伊紧张关系而急涨,但最近几周,又因市场担心疫情影响经济增长和石油需求而回落。

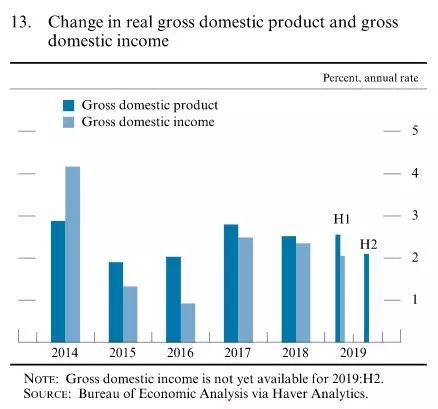

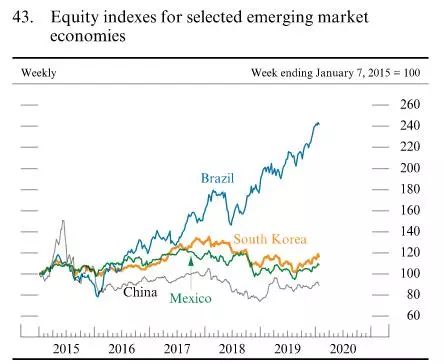

虽然油价波动,但零售汽油价格下半年总体略为下跌。去年全年消费类能源价格涨幅略高于核心CPI。 去年下半年GDP温和增长,半年间GDP同比增速为2.1%,较2018年和去年上半年有所放缓。下半年消费者支出也温和增长,住宅投资止住了2017年末以来的跌势反弹。但下半年企业固定投资下降,这反映了多种因素的影响,可能包括国际贸易关系紧张相关的不确定性,以及疲软的全球增长前景。这些因素也继续施压制造业产出。尽管面临这些不利因素,GDP仍继续得到稳定的就业增长、家庭财富增加、扩张性的财政政策以及国内融资环境支持。 下半年,美国经济前景面临的下行风险一定程度上减少。 临近年末,贸易政策的冲突有所减少。 海外经济增长也有企稳迹象,但疫情带来新近的风险 。除了这些因素,经济前景还反映出,下半年美联储货币政策更宽松、一些海外经济体的金融环境有所宽松。 运用美国国债收益率曲线等多种指标的衡量经济衰退可能性模型预示,近几个月,未来一年发生衰退的可能性明显降低。这也反映在美联储官员去年12月公布的最新经济预期中。在12月的会议上,认为经济前景有偏下行风险的与会者比去年6月时更少了。 在金融形势方面,美联储主要提到,联邦基金利率未来数年的预期走势下行。名义美国国债收益率净下行。去年8月因为贸易关系和全球经济前景的担忧,收益率显著下滑,此后因这些担忧缓和而反弹,收益率曲线变陡,收益率曲线近期的不确定性降低。但在1月下半月,投资者对疫情的担忧施压收益率,导致收益率曲线趋平,收益率近期的不确定性有所回升。 去年8月和9月,美国股指因投资者担忧贸易和经济前景而震荡,此后这些担忧缓和,并且据称投资者对货币政策近期保持宽松的确定性增加,股指明显走高。 除了9月有过明显的波动,美国货币市场的利率总体下行,与美联储降息一致。去年9月17日,有效联邦基金利率曾高于美联储目标区间,但此后,随着美联储启动公开市场操作,货币市场压力缓解,有效基金利率重回目标区间。 在利率下行帮助下,去年下半年,美国商业银行信贷继续扩大,银行盈利能力仍强劲,接近后金融危机时代高位。 在国际形势方面,美联储称,海外发达经济体增长疲软,但看来增长在企稳。多个发达经济体的通胀压力仍微弱。多个发达经济体的央行提供了货币宽松,金融环境进一步宽松,不过,因疫情影响投资者情绪,最近几周,股市和债市回吐了部分涨幅。 多个新兴市场经济体经济增长缓慢,但有了企稳的初步迹象 。 近期的疫情可能导致在中国发生的干扰蔓延到其他亚洲国家,并且扩大到其他全球经济体 。新兴市场经济体的金融环境波动,从净影响来看,一定程度上是宽松的。也是因为疫情,1月末新兴经济体的股市和债市回吐部分涨幅。

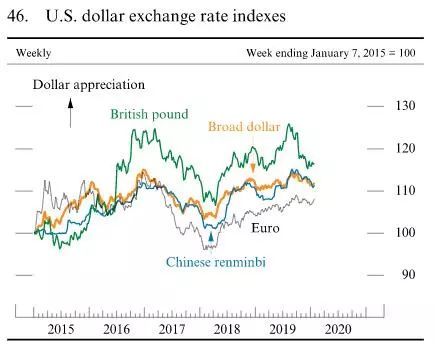

半年来美元汇率有过波动,但现在和去年7月相比几乎未变。市场对全球增长和贸易的担忧拉动美元去年夏季走高,而美联储的货币宽松和贸易关系缓和又压低了美元汇率。英镑兑美元因市场对英国无序脱欧的担忧消退而明显走高。

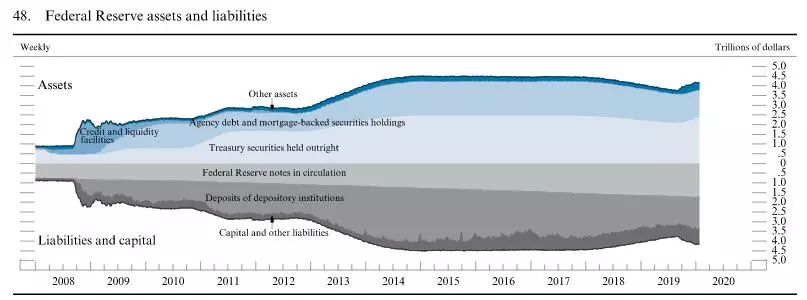

去年下半年,为了支持经济持续扩张,并推动通胀回升到联储目标2%,美联储分别在7月、9月和10月的连续三次会议上决定降息25个基点。在去年12月和今年1月的会议上,联储均判定,货币政策的总体立场适合支持经济活动持续扩张、强劲的劳动力市场环境,以及通胀回升到2%这一对称性目标。 报告称,政策利率联邦基金利率未来的变动将取决于未来收到的数据所预示的经济前景,及前景的风险 。具体而言,在判断未来调整利率的时点和幅度时,美联储将基于充分就业和2%这一对称性通胀目标,评估已有的和预期的经济环境。这种评估将考虑到广泛的信息,包括劳动力市场环境的衡量指标、通胀压力和通胀预期的指标、金融和国际形势变化的资料 。 去年7月,美联储宣布,提前两个月终止缩小资产负债表规模(缩表)。联储有意继续削减机构债和机构MBS的持仓,这符合长远来看主要持有美国国债的目标。 美联储重新确认,意图在准备金供应充沛的环境下推行货币政策,将在必要时开展定期公开市场操作, 缓和非准备金负债需求增长的趋势,保持准备金长期充裕供应。 美联储特别提到,除了上述定期的公开市场操作,从去年10月开始,还执行了临时的公开市场操作项目,特别是购买美国国债,目的是让准备金水平持久处于或高于去年9月初的水平。 这些行动纯属支持货币政策有效推行的技术性措施,并非意图改变货币政策的立场。 它们与美联储在金融危机后启用的大规模购买资产QE截然不同 。 美联储持有的总体资产已经从去年7月的约3.8万亿美元增加到当前的约4.1万亿美元,其中美国国债约2.4万亿美元,机构债和机构MBS约1.4万亿美元。这部分反映了非准备金债务增加,以及准备金余额增长,准备金余额从去年7月的1.5万亿美元增至当前的1.6万亿美元。

去年12月货币政策会后,美联储更新了GDP、通胀和失业率方面的经济预期。和上一次公布经济预期的9月时相比,12月有更多的与会者认为,实际GDP增长和失业率前景的风险总体均衡,略超过多数的与会者仍认为他们的实际GDP增长前景的风险是倾下行的,失业率前景的风险偏上行。 大多数与会者判定,通胀前景的风险总体均衡,但部分与会者仍认为,通胀前景的风险偏下行。 没有一位与会者认为通胀前景的风险偏上行 。 对于经济预期的不确定性和风险,一些与会者提到贸易形势变化,以及对作为不确定性来源或下行风险源头的海外经济增长感到担忧。在从认为产出增速有净风险到变为风险均衡的与会者之中,大多数人都提到了货币政策更宽松是一个助力。对于通胀前景,通胀预期跌破联储目标水平的可能性被视为下行风险。几位与会者提到加征关税是他们通胀前景的上行风险。 Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website:

https://www.followme.com

If you like, reward to support.

Hot

-THE END-