财政政策的全面梳理:下半年节奏将显著加快

回顾上半年,受到疫情的冲击,公共财政收支均呈现收缩态势。考虑到两会公布的2020年全年财政力度远超去年,且财政预算规划对收支情况的约束性较强,保守估计下半年财政收入增速可能达到1.9%,支出增速将达到14%,下半年财政节奏将显著加快。政府债券方面,地方政府专项债显著放量,主要投向为基建,此外旧改项目加速落地,医疗领域投入规模增加;抗疫特别国债发行进度逾七成,使用范围较广,给予地方政府的灵活性较强,大大缓解了地方财政压力。整体来看,上半年财政逆周期调节的节奏受到疫情的影响相对较慢,下半年节奏还将显著提升,伴随着财政资金的支出,预计下半年实体经济恢复向好的势头有望持续。

摘要

▌ 财政积极减税降费,收入端压力增加;收入端的压力制约支出扩张,支出节奏落后。1-6月,受到疫情冲击财政政策积极实行减税降费,公共财政收入累计增速为-10.8%,其中税收收入累计增速为-11.3%,整体收入端压力增加。而收入端的压力和疫情的影响也进一步制约了支出节奏落后。上半年,公共财政支出增速为-5.8%,其中下降较多的主要是地方财政支出,累计增速为-6.2%;而中央财政支出增速下降相对较少,为-3.2%。分行业支出分布符合疫情背景下政府工作的重点安排。政府性基金支出大幅增长显著高于收入端的变化,1-6月全国政府性基金收入累计增速为-1%,而政府性基金支出增速高达21.7%。考虑预算给定的增速计划,预计后续政府性基金支出高增速有望持续。

▌ 2020年财政力度远超去年,预计下半年财政节奏将显著加快。从预算赤字、地方政府专项债、特别国债和调入及结转结余资金规模来看,2020年的财政力度均高于去年。而财政不同于其他经济变量,预算规划对财政收支情况约束力较强。收入方面,考虑到1-6月公共财政收入累计增速距预算要求的-5.3%仍有较大差距;支出方面,1-6月公共财政支出累计增速为-5.8%,也远低于全年3.8%的增长要求,因此随着生产生活渐入常态,企业居民的收入改善,财政收入会有所提振,而更多的财政支出也将会逐步落地,提振经济增长,进一步促进企业居民收入形成正向循环。综合来看,按照恰好完成预算规定的增速要求,保守估计下半年财政收入增速可能达到1.9%,支出增速将达到14%,下半年财政节奏将显著加快。

▌ 地方政府专项债显著放量,主要投向为基建,此外旧改项目加速落地,医疗领域投入规模增加。在全年专项债额度创新高背景下,新增专项债发行节奏加快。1-6月共发行专项债2.24万亿元,超2019年全年发行规模(2.15万亿)。6月因与特别国债错峰原因,发行规模大幅回落,新增规模仅811亿元。预计1.5万亿剩余规模将主要于8、9两月发行完毕。专项债用途方面,基建相关项目占比约为60%以上。此外,旧改相关专项债项目加速落地。1-6月共有21省发行老旧小区改造专项债,投向149个项目,发行金额共266.80亿元。其中东部和中部地区旧改进度相对较快。疫情背景下,专项债对于医疗卫生领域投入规模增加,投放项目主要为医疗机构建设和医疗设备购置。虽医疗卫生类专项债占比较小,仅为4.8%,但从节奏上看二季度医疗类专项债投放占比走高,预计后续将呈现增长趋势。

▌ 抗疫特别国债发行进度逾七成,使用范围较广,地方政府的灵活性较强。根据财政部计划,1万亿额度将于7月底前发行完毕。6月共发行特别国债2900亿元。截至7月17日,特别国债已发行4期,续发8期,发行规模共7200亿元。期限方面,10年期国债发行规模最大,共发行4200亿元。截至目前,利率方面,特别国债发行利率低于市场利率(发行时点同期限国债收益利率),差异为-3.39BP到-20.36BP不等。在特别国债的用途上,政府规定可以用公共卫生体系建设、重大疫情防控救治体系建设等18个领域,使用范围较广,对应的地方政府使用灵活性也较强,有助于缓解地方财政支出压力。

正文

▌ 上半年受到疫情扰动,财政节奏慢于去年

抗疫下财政积极减税降费,收入端压力增加

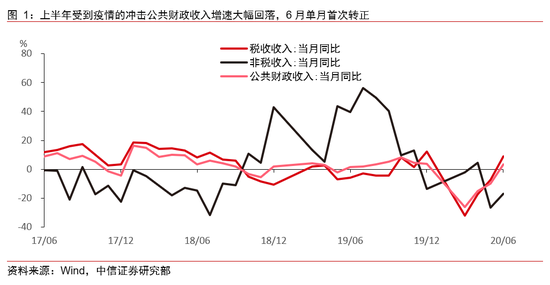

上半年受到疫情的冲击,公共财政收入增速大幅回落,6月单月首次转正。受到疫情的冲击,年初以来财政方面不断推出减税降费政策帮助企业。1-6月,公共财政收入累计增速为-10.8%,其中6月单月财政收入增速年内首次转正,约为3.2%,实现了较大力度的回升。从财政收入分项看,整个公共财政的增长变化主要受到税收收入变化的影响。

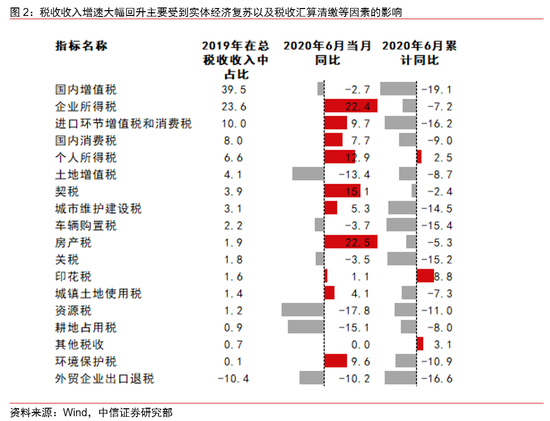

税收收入增速大幅回升主要受到实体经济复苏以及税收汇算清缴等因素的影响。1-6月税收收入累计增速为-11.3%,其中6月单月财政收入增速约为9%,较上月回升16.2个百分点,税收增速回升显著。从税收内部来看,6月对税收回升贡献较大的主要是企业所得税、进口环节增值税和消费税、国内消费税以及个人所得税等。而上述税收收入的回升主要得益于实体经济的复苏,包括工业生产和居民消费的改善等。此外,6月企业所得税增速较上月回升约34个百分点,力度显著,除了企业营收改善带来的提振,也存在税收5月汇算清缴6月税收入库的影响。

收入端的压力制约支出扩张,支出节奏落后

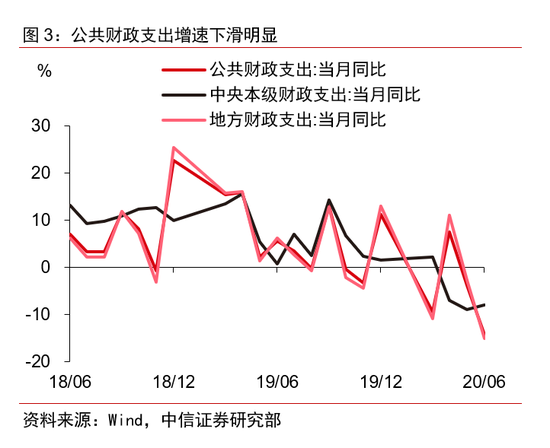

收入端压力制约支出的扩张,支出端节奏远远落后。疫情背景下财政收入端的压力体现在两个方面,一个是公共财政收入本身较去年同期下降10.8%,收入显著缩减;第二个就是受到疫情的影响,补充收入端其他方式例如债券融资等进度也受到一定程度的影响,所以收入端的下滑也制约了支出扩张的节奏。上半年,公共财政支出增速为-5.8%,其中下降较多的主要是地方财政支出,累计增速为-6.2%;而中央财政支出增速下降相对较少,为-3.2%。

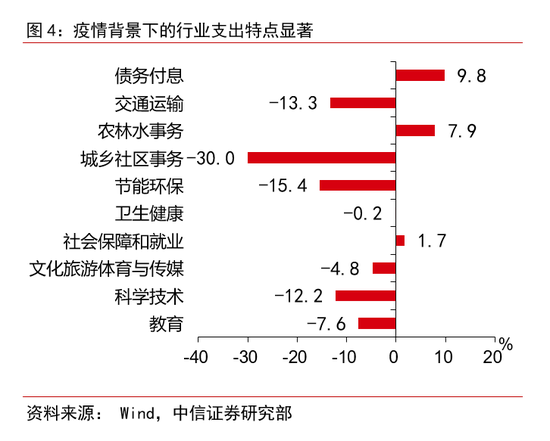

具体看,疫情背景下的行业支出特点显著。上半年公共财政支出中,主要财政支出的教育、科技、交运、城乡事务等均出现了较大幅度的下降,而农林水务、社保和就业以及卫生健康、债务利息的支出力度相对较大,这也符合疫情背景下政府工作的重点安排。

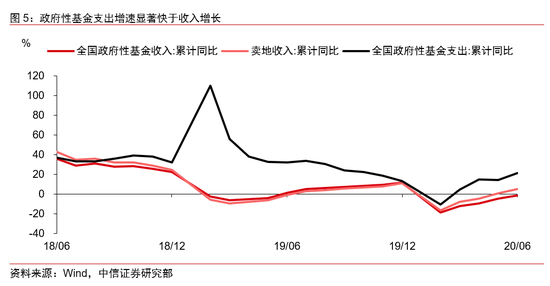

政府性基金支出增长显著快于收入增长

由于地方政府专项债对收入端的补充,政府性基金支出增长显著快于收入增长。1-6月全国政府性基金收入累计增速为-1%,主要得益于土地出让收入实现了5.2%的正增长。但上半年政府性基金支出增速却高达21.7%,考虑预算给定的增速计划——政府性基金收入全年下降3.6%,政府性基金预算支出全年增长38%。预计后续政府性基金支出高增速有望持续。

▌ 财政力度远超去年,下半年支出增长将快于去年同期

全年财政力度远超去年

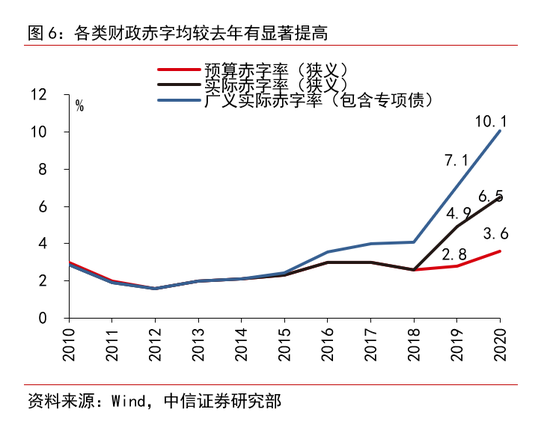

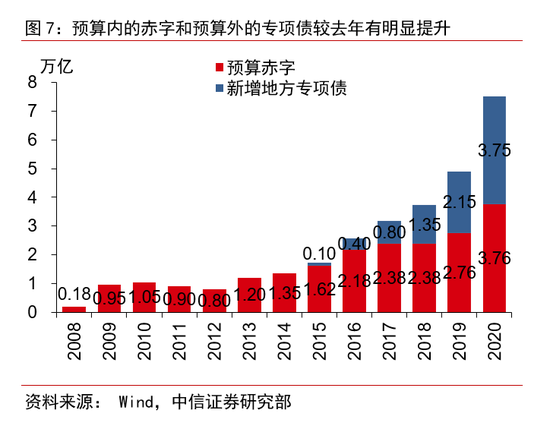

预算内的赤字与预算外的地方政府专项债显著提高,财政力度远超去年。5月底两会公布全年财政预算赤字规模为3.76万亿,预算赤字率3.6%及以上,此外预算外的地方政府专项债继续扩容1.6万亿至3.75万亿,整体财政力度有显著提高。预算赤字率从此前的2.8%上升至3.6%,按照2020年财政预算,预计实际狭义和广义赤字均有显著的抬升,分别至6.5%和10%左右(广义赤字仅包含预算内赤字与地方政府专项债)。如果进一步考虑其他预算外工具,如2020年的抗疫特别国债,广义财政赤字率将更进一步上升。

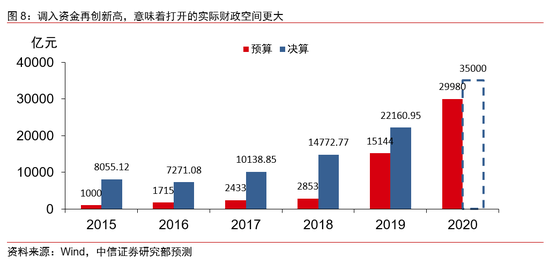

调入资金和使用结转结余资金创新高,预计打开的实际财政空间更大。按照2020年预算草案,2020年公共财政收入减支出的实际差额为6.76万亿,较3.76万亿的预算赤字多出3万亿,这3万亿即为调入资金和使用结转结余资金。实际收支差额代表着实际的财政逆周期调节空间,2020年的收支差额较2019年的收支差额多1.9万亿,意味着打开了实际财政空间更大。而且在每年决算时,历史上每年决算的最终数值均会大于之前预算给定的预算数。如果参照2019年的差额保守估算今年的情况,预估2020年实际的财政逆周期空间还能增加5000亿左右的规模。

下半年财政节奏将显著加快

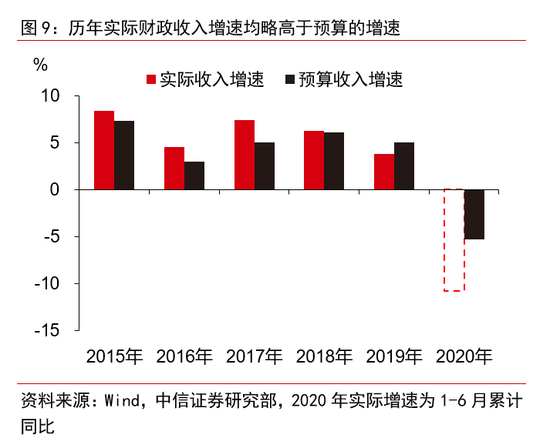

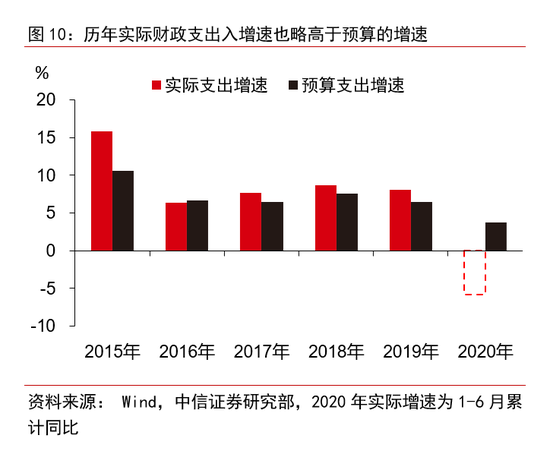

财政不同于其他经济变量,预算规划对财政收支情况约束力较强,因此按照今年的财政预算情况,下半年财政节奏将显著快于去年同期。财政不同于其他经济变量,有很强的纪律约束,因此财政的收入和支出力度均受到预算计划的制约,且往往需要好于计划的情况。近五年来呈现的主要特点是,收入和支出增速一般均会高于预算给定的增速。公共财政收入方面,除2019年由于实行较大力度的减税降费,实际的财政收入增速低于预算增速1.2个百分点,其余年份实际增速情况均高于预算增速。因此考虑到1-6月公共财政收入累计增速仅为-10.8%,距预算要求的-5.3%仍有较大的差距,因此预计后续政策还将着力提振实体经济活力,促进企业和居民收入增长,为税源修复注入活力,进一步带动公共财政收入增加。此外应该也不乏提高国有企业利润上缴以及盘活存量资金等方式来补充收入。支出方面,1-6月公共财政支出累计增速为-5.8%,也远低于全年3.8%的增长要求,因为前期支出不仅受到疫情带来的收入端的制约,同样也有疫情对经济活动的影响,因此随着生产生活渐入常态,更多的财政支出将会逐步落地,提振经济增长。综合来看,按照恰好完成预算规定的增速要求,保守估计我们判断下半年财政收入增速可能达到1.9%,支出增速将达到14%。

▌ 地方政府专项债放量,旧改项目加速落地

一般债发行节奏显著慢于去年同期

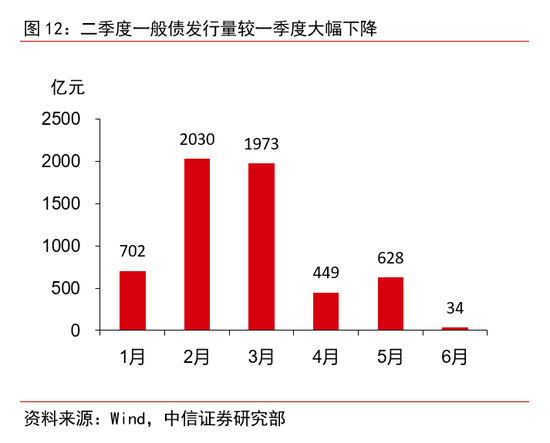

地方新增一般债9800亿元,总量较去年小幅增长,但发行节奏显著慢于去年同期。2020年地方政府新增一般债为9800亿元,较上年仅多500亿元。从发行节奏来看,2020年上半年地方政府新增一般债发行5815.73亿元,去年同期为7899亿元,同比下降35.8%。其中,2、3月一般债发行量最大,分别为2030、1973亿元。可能考虑到为特别国债发行让道,与一季度相比,二季度发行速度大幅回落。6月仅陕西省发行一期地方政府一般债,为34亿元。从发行地区来看,上半年河北省发行一般债规模最大,为364亿元。湖北省和黑龙江省位居其次,分别发行305亿元、298亿元。

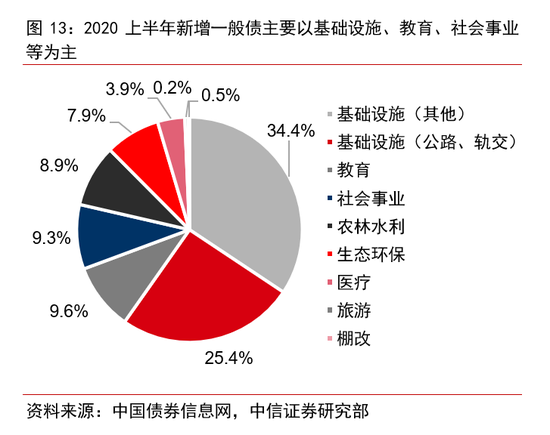

从发行用途来看,2020年上半年一般债以基础设施建设、教育、社会事业和农林水利为主。其中,轨道交通类基础设施占比25.4%,其他类基础设施(主要包括产业园区、工业园区、停车场、乡村振兴等)占比约为35%,宽口径的基础设施类占比约为60%。教育、社会事业、和农林水利类占比也较大,均10%左右。

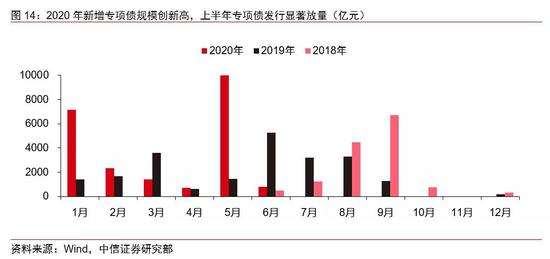

上半年专项债显著放量,主要投放于基础设施领域

在全年专项债额度创新高背景下,新增专项债发行节奏加快。上半年共发行2.24万亿元,超2019年全年发行规模(2.15万亿),下半年剩余1.51万亿待发。从发行节奏来看,在国常会新下达一万亿专项债额度背景下,5月发行规模最大,为9980.18亿元,其次是1月份7148亿元。6月因与特别国债错峰原因,发行规模大幅回落,新增规模仅811亿元。因特别国债剩余7100亿在7月待发,预计7月新增专项债规模同样有限。截至7月17日,月内专项债发行量为108.49亿元,如果按照往年专项债在9月底前发行完毕,则预计剩余的1.5万亿额度将主要于8、9两月发行完毕。

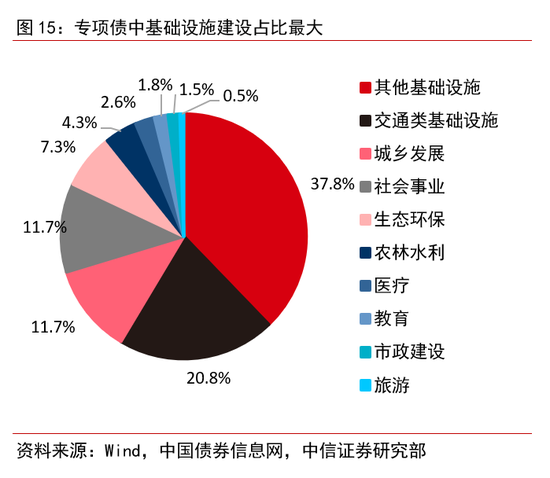

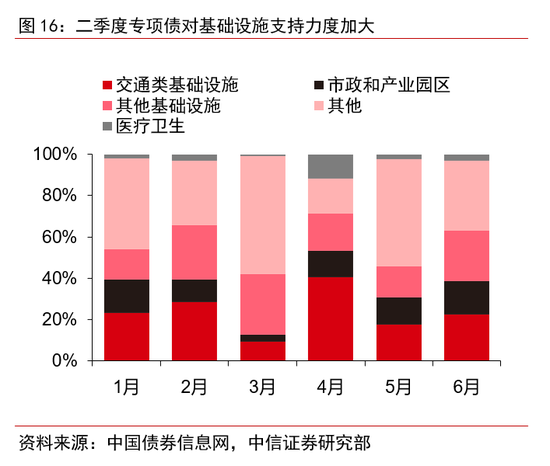

募集资金用途方面,上半年发行的新增专项债主要分布于公路、轨交类基础设施,和市政产业园区等其他基础设施。其中,其他类基础设施(主要包括产业园区、工业园区、停车场、乡村振兴等)占比37.8%,其中包括市政和产业园区基础设施,约占12.9%。收费公路、铁路建设等交通类基础设施位居其次,约占20.8%,城乡发展、社会事业占比也较多,均超过10%。从时间来看,二季度专项债对基础设施建设支持力度加大,其中4月和6月交通类基础设施、产业园区、和其他基础设施占比超60%,主要受益于二季度疫情逐步消退,项目纷纷开工。

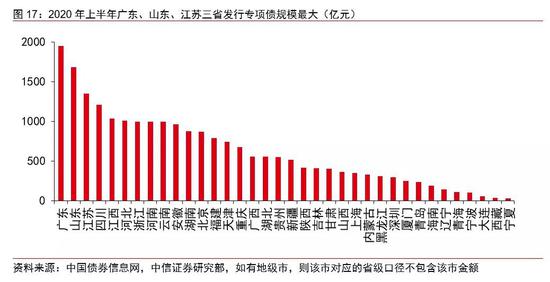

从地区分布来看,上半年共有36个省市发行专项债,规模前三名的省份均来自东部地区。其中,广东省新增专项债1947亿元,山东省新增1681.94亿元,江苏省新增1349亿元。而宁夏、西藏、青海等西部地区的专项债发行规模均靠后。

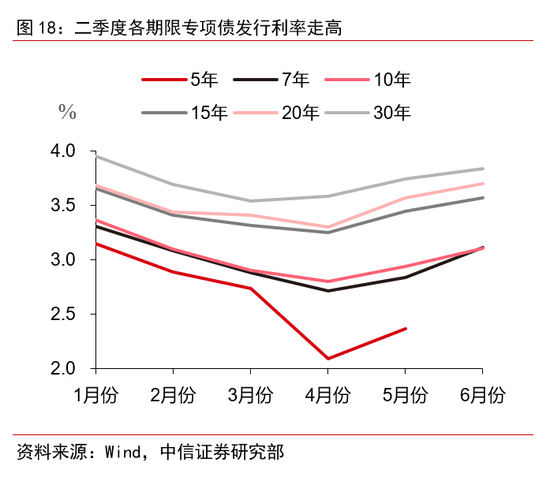

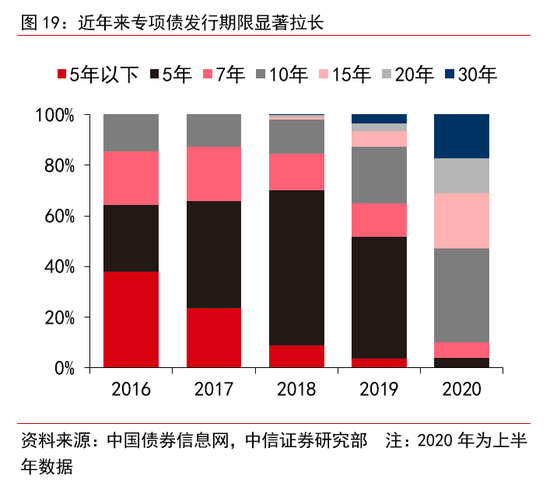

5-6月专项债发行利率回升明显,专项债发行期限显著拉长。在价格方面,1-4月专项债发行利率不断降低,其中5年期专项债下降趋势最为明显。5-6月发行利率持续回升,但整体看来仍与年初有一定差距。在发行期限方面,2016年有约40%的专项债为5年期以下,最长期限仅为10年,2018年开始发行15年、20年和30年期专项债。而2020上半年仅有0.05%的专项债期限为5年以下,15年期及以上占约50%。

旧改项目加速落地

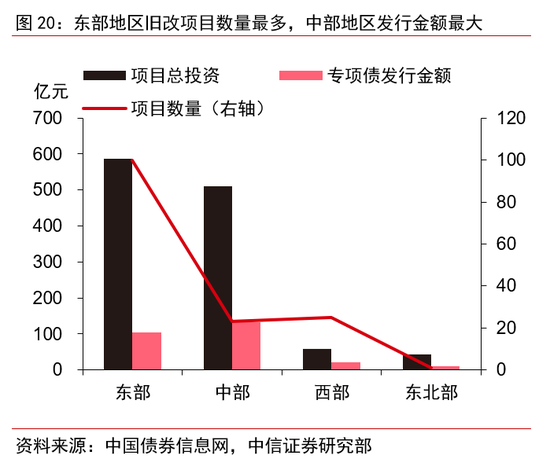

2020上半年旧改项目加速落地,1-6月共有21省发行老旧小区改造专项债,投向149个项目,发行金额共266.80亿元。所有旧改项目总投资1197.46亿元,专项债发行金额占总投资比例为22.28%。在全国所有省份中,湖北省旧改专项债发行规模达107.51亿元,项目总投资达443.71亿元,为全部省市之首。

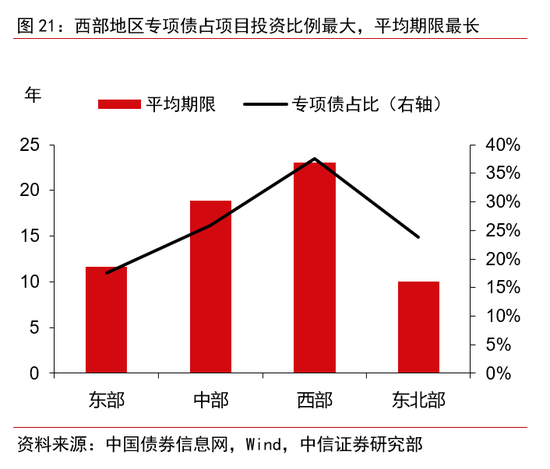

分地区来看,东部和中部地区旧改进度相对较快,西部地区发行期限最长。上半年东部地区投放旧改项目数量达100,显著高于其他地区,但专项债发行金额为103亿元,不足中部地区132亿元。西部地区专项债发行金额占项目投资额比例最高,达37.51%,东部地区仅为17.58%。在全部省市中,天津市和上海市旧改项目专项债利用程度最高,占比超80%,而北京市和福建省专项债利用比例不足10%。旧改项目专项债发行期限普遍较长,为7-30年不等,平均期限为14.66年。其中西部地区最长,达23.08年,东部地区仅为11.62年。

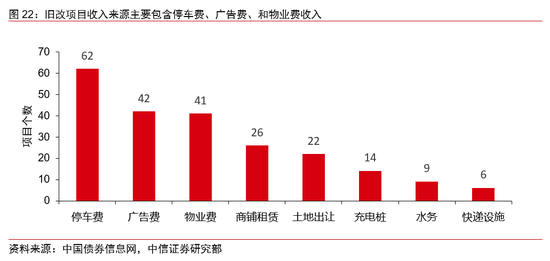

旧改项目收入来源主要包含停车费、广告费、物业费、土地出让、商铺租赁、充电桩等。旧改项目的收入来源一直以来都是市场担忧和关心的重点,根据已经披露的旧改项目,旧改项目收入来源被提到次数最多的为停车费、其次是广告费和物业费等,而利用水务收入(供水非、污水处理费),和快递设施投放收入的项目较少。

医疗卫生领域专项债投入规模增加

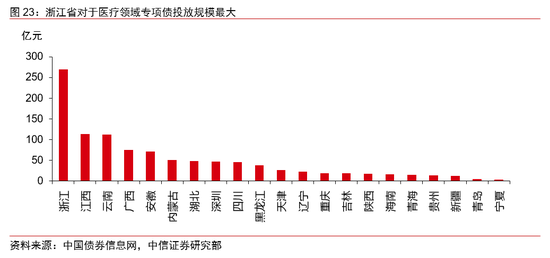

疫情背景下,专项债对于医疗卫生领域投入规模增加,投放项目主要为医疗机构建设和医疗设备购置。总体来看,虽医疗卫生类专项债占比较小,仅为4.8%,但二季度医疗类专项债投放占比走高。其中,4月份医疗类专项债占总发行量比例达到14.65%,共发行102.09亿元,5月份发行量达555.48亿元。分地区来看,浙江省对医疗专项债投放规模最大,达268.75亿元。江西省和云南省投放规模也超过100亿元。而湖北省医疗专项债发行规模较小,仅为48.34亿元。

▌ 抗疫特别国债发行进度逾七成

第一期抗疫特别国债于6月18日发行,6月共发行2900亿元。根据财政部计划,1万亿抗疫特别国债将在7月底前发行完毕,因此剩余的7100亿额度将于7月底前发行完毕。截至7月17日,特别国债已发行4期,续发8期,发行规模共7200亿元,发行进度逾七成。续发行国债的起息日、兑付安排、票面利率、交易及托管方式等与之前发行的同期国债相同。期限方面,四期特别国债期限分别为5年、7年、10年、10年,其中10年期国债发行规模最大,共发行4200亿元,5年期和7年期规模均为500亿元。此外还需关注的是,特别国债发行利率低于市场利率(发行时点同期限国债收益利率),差异为-3.39BP到-20.36BP不等。

在特别国债的使用范围上,财政部明确了18个领域,给予地方政府的使用灵活性增加。根据6月23日发布的《关于修订2020年政府收支分类科目的通知》,在政府性基金预算支出科目中新设抗疫特别国债支出,分为基础设施建设和抗疫相关支出。其中,基础设施建设含12个领域,分别是公共卫生体系建设、重大疫情防控救治体系建设、粮食安全、能源安全、应急物资保障、产业链改造升级、城镇老旧小区改造、生态环境治理、交通基础设施建设、市政基础设施建设、重大区域规划基础设施建设和其他基础设施建设;抗疫相关支出包含6个领域,分别是减免房租补贴、重点企业贷款贴息、创业担保贷款贴息、援企稳岗补贴、困难群众基本生活补助和其他抗疫相关支出。总体说,抗疫特别国债可以使用分范围较广,地方政府的灵活性较强。

作者:褚建芳,文章来新浪财经,版权归原作者所有,如有侵权请联系本人删除。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.