起风了,共享充电宝举起了镰刀

两年净利润超2亿,怪兽充电招股书的披露,让外界吃惊不已,这个“年轻”的行业原来如此“暴利”。

与此同时,在社交媒体上搜索“共享充电宝”的关键词,会看到用户对它涨价的吐槽:在电影院、景区出现4元、5元、6元一小时的价格,已经是常态。有代理商透露,在一些酒吧、KTV等场所,1小时价格能够达到10元甚至更高。

不得不承认,经历了2017年40天融资11笔的高光时代后,过去三年略显沉寂的共享充电宝行业,如今再次引起了热议。

“2021年是一个收割之年。”艾媒咨询CEO兼首席分析师张毅告诉深燃,“共享充电宝行业2021年有较大的机会和市场,因为疫情,有相当一部分的玩家会退出市场,释放出一部分份额出来。”

虽然有钱可赚,但隐忧依存。这个准入门槛越来越低、盈利模式相对单一的行业,伴随竞争加剧,在最重要的点位之争(抢夺线下商户点位)中,入场费和佣金成本越来越高,内卷愈加严重。

这是典型的地推驱动、销售驱动的行业,地推业务人员能占到八成左右,行业的内卷几乎直接落到了地推员身上。有从业者表示,过手的流水大的像天文数字,但最终真正落到企业口袋里的,就只有针眼那么大,而这笔钱怎么赚,“在一个场地里,如果有三家同行,要想快速收回成本,只能拉高价”。除了不断抢占地盘、“收割”用户,行业新的增长曲线在哪里,也成为不少从业者最大的困扰。

涨得多,不一定赚得多

“共享充电宝抢钱?!”“打工人的钱真好赚!”近日,社交平台上的网友对“沉默的共享充电宝”开启了吐槽模式。

深燃通过地图搜索发现,以北京为例,头部几家企业,一般情况下为免费租借5分钟,逾期1元/小时,但是在机场、电影院、景区等地方,则出现了1小时4元、5元,半小时3元等价格,每天的封顶费用,则是20元、30元不等。若用户忘记归还,则会被扣除99元的押金费用,当作用户购买充电宝的费用。

共享充电宝为何纷纷涨价?要回答这个问题,首先要解决的问题是:这个行业究竟靠什么赚钱?

目前,共享充电宝在一二线城市以直营为主,而在三四线城市以及下沉市场,则主要靠代理模式。共享充电宝行业最重要的收入来源还是共享充电宝的租金收入,再刨除入场费和佣金以及折旧、人工费等支出,剩下的才是利润。

以怪兽充电为例,其招股书显示,上一年营收占比达96.5%的共享充电宝的租金收入,平均到每个充电宝头上,2019和2020年的前9个月创造的收入分别为516和386元,由于疫情影响下降了25.2%。

从利润的角度讲,怪兽充电2019年净利润1.67亿元,可用充电宝有454.27万个,每个充电宝带来的利润在36.76元左右;2020年净利润7542.7万元,可用充电宝在536.08万个,每个充电宝的利润在14.07元左右。单个充电宝创造的利润在降低。

共享充电宝涨价之后全部变为了利润,掉入运营商的口袋了吗?实则不然。

从官方公众号和小程序来看,“三电一兽”官方小程序以及美团充电宝都没有明确的标价,而是指出“不同区域和门店计费规则不同”,用户需要在扫码租借时进行确认。

一位行业从业者表示,在具体的定价上,直营企业的规则限制会比较多,城市经理会在和商家的沟通中提出建议,由运营团队方面根据城市营收、场地客流量等具体情况定价。而代理商,一般则是自己购买设备进行推广,在和商家沟通进行定价决策上,则会有更多的自主权。

针对不同的场地,一家以代理模式为主的共享充电宝企业进行了大致A、B、C等级的划分,其中机场、KTV等客流量较高的地方,属于A级场所,所以定价较高。“在一些高消费场所,用户看到充电宝的高定价,其实也不会感到意外。”该企业的销售经理说道。

不同的商户点位价格不同,人流量大的地方,共享充电宝的价格会更高,几乎已经成了行业默认规则。在这个行业,最重要的支出是入场费和佣金支出,而往往定价高的地方,这两项支出也会更高。一位行业人士透露,一家头部共享充电宝企业与某全国餐饮品牌合作,一年的入场费会达到大几千万。

关于商户分成,一位代理商指出,行业普遍情况是在45%-55%之间,现在街边随便一个小商家对分成的要求都不会低于40%。一个商户里同时出现多个共享充电宝品牌的现象也不是少数。

怪兽充电直营模式下会向合作伙伴支付入场费,并按照比例向其支付佣金,这两笔费用大约占充电宝收入的50-70%。代理商模式下,怪兽充电会按月向其支付佣金,一般占充电宝收入的75-90%,由代理商再去给商户分成。

“在这个行业,过手的流水大的像天文数字,但最终真正到手里的,就只有针眼那么大。”自2018年加入共享充电宝行业做销售管理和市场营销的张南说道。

再不涨价就晚了

涨价的背后,是利润不够分,是行业竞争日趋激烈。

共享充电宝这个行业自诞生以来,凭借着其服务模式相对较轻,准入门槛较低以及容易复制等特点,吸引了越来越多的选手加入进来。据企查查数据显示,截至2020年12月,充电宝相关企业数量已经达到了2600多家。“前两年在深圳宝安附近随便一个工业园里,都能找到一两家做共享充电宝的企业。”张南说道。

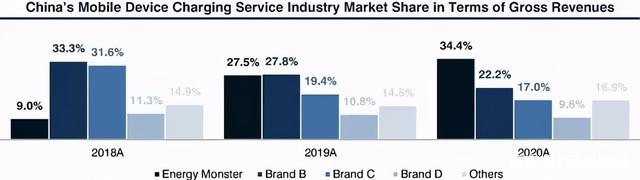

行业跑到2019年,“三电一兽”4家企业的头部格局基本形成。据艾瑞咨询相关报告,中国共享充电宝行业历史虽短,但已经有几个相对较大的参与者,行业的前四名参与者在2020年的总收入占该行业总收入的83.1%。据其招股书披露,怪兽充电为行业第一。

但不容忽视的是,从艾瑞咨询报告中市场占有率的数据看,过去三年间,头部几家的市场占有率此消彼长,已经开始了某种程度上的“内卷”。同时,2020年高调重启共享充电宝业务的“搅局者”美团以及一批二级梯队的选手也来瓜分市场份额,比如云充吧、搜电、倍电、速绿等选手也吸引着行业人士的关注。

“内卷越来越严重了!”张南在2020年底离开这个行业时发出了这样的感叹。

现如今,更是有企业销售经理在招商时说:“用户对于使用共享充电宝的习惯已经养成,柜机只要能投放出去,就不用担心会亏损。”他说,在A类商户点位投放一台充电宝柜机,一个月左右便能回本,而B类场所大概2-3个月便能回本。

“但在一个场地里,如果有三家同行,要想快速收回成本,只能拉高价。”张南说道。

用户习惯或许已经养成,但真正的行业壁垒还没有建立起来,当门槛越来越低,很多代理商会直接购买机器,到店铺进行推广,甚至很多商户会主动直接在淘宝等平台购买共享充电宝柜机放在店里。

尤其是2020年疫情给行业带来了重创,头部企业也受到了不小的影响。小电创始人唐永波在一封员工信中表示:“公司收入已经骤降到冰点,加上5000多名员工的工资,以及供应链和各地办公租金费用等多项支出,公司正面临考验。”

在这样的行业背景下,企业为了快速回血,涨价便是最简单最有效的一种方式。

残酷的商户抢夺战

在西北地区从事共享充电宝行业的林北,在2019年抢占市场的时候,为了合作更多的商户资源,他那一年几乎没有在凌晨1点前入睡过。

如今,点位之战依然是行业最重要的竞争方式,这是一个地推驱动、销售驱动的行业,地推业务人员大概能占到八成左右。 以怪兽充电为例,截至2020年9月30日,怪兽充电有4848名员工,其中,业务开发人员(以地推人员为主)占比86%,有4170人,其他销售和营销人员则有462人。

“2020年下半年,抢商户点位的动作是非常明显的。”张毅告诉深燃。2020年受疫情影响,线下场景处于低谷期,但是随着下半年疫情防控成效凸显,线下活动逐渐开始活跃起来。

这个市场足够大,但又极度分散。一二线城市是大型直营品牌的主战场,在这里,头部品牌几乎都在拓展场景,抢占大型商户,构建KA网络,目标除了餐饮美食商户,还不断在交通枢纽、医院、政府机构等基础设施领域扩张以增多点位。

在主要营收来源相对单一的情况下,整个行业也在努力纵向拓深。

根据艾瑞咨询报告,截至2019年底,一二线城市移动设备充电服务行业的POI(点位)渗透率为17.0%,三四线及以下城市的POI渗透率为2.8%,到2020年,渗透率将分别增长至19.8%和3.6%,到2024年将分别达到46.7%和38.0%。

以怪兽充电为首的头部品牌也开始加大对代理的招募力度。一二线城市之外的市场,不仅受到了头部直营品牌的关注,还吸引不少二梯队乃至中小厂商纷纷加码。

2021年初,林北从原来以直营模式为主的共享充电宝企业离开,加入了一家以代理为主的公司。从业两年多的林北,心里十分清楚,一二线城市竞争凶猛,是大型直营品牌的主战场,小玩家的机会很少。但即使是在三四线城市,最重要的还是手里有足够的商家资源才能活下来。

他在拜访青海西宁一个代理商时发现,在这个并不算发达的城市,对方铺设了几千台机子,一个月的流水便能达到上百万。

但这样的情况并不多见,“一二线城市竞争激烈、难赚到钱,四五六线城市损耗率极高。”张南对此感触颇深,他举例道,此前其管理的一个代理商,拓展福建一个小县城的市场时,上万台设备,在4个月里损耗了40%。

在充电宝业务抢商户、向下沉之外,共享充电宝作为线下场景的流量入口,广告收入是头部企业都在探索的新的业务模式。无论是来电、街电还是小电,在官网合作一栏中,都提到了广告业务。但是,从怪兽的数据看,营收占比仅1%左右的广告收入,也很难称得上是行业的第二增长曲线。

共享充电宝急了?

“这个行业的心态是越来越急了。”离开这个行业时,张南感慨道。

2018年以来,资本市场对共享充电宝行业的态度逐渐冷淡下来。如今, 这个行业面临的现状是,持续从一级市场拿钱已经不是那么容易。据企查查显示,2021年1月,街电发生工商变更,完成新一轮股权融资,投资方为赣锋锂业,而街电上一轮资本方向的动作还停留在2017年被聚美优品控股时。

而小电科技和怪兽一样,也正加速跑入二级市场。争夺第一股的背后,可以看到这个行业作为线下的流量入口是一方面,另一方面则是要在二级市场进行募资,为下一步的市场动作做储备。

毕竟,过去三年里,头部几家的市场占有率也在不断变化,在这个门槛较低的行业,市场抉择不慎则有可能很快被其他选手吃掉。美团2020年重启了共享充电宝业务,“从2020年5月开始在全国200多个地级市的投放覆盖,每个月大概能投放七八万的商家,到现在每个月的投放数量翻了四五倍。”美团充电宝业务负责人魏长松在2020年12月初接受采访时说道。

在黑猫投诉平台,共享充电宝行业的投诉量还在日益增多,很多用户使用时会出现充电宝明明已经归还,但订单尚未结束,会被扣更多费用的情况,甚至可能押金都追不回来。用户体验越来越差,行业纷纷涨价,都在削弱用户的粘性。

张毅认为,2021年疫情防控进入新的阶段,居民出行和消费活动大幅增长的情况下,共享充电宝的需求量一定会大幅增长。2021年,深耕用户,优化用户的使用体验;场景扩张,铺设更多的商户点位,也将必然是共享充电宝行业的发力方向。

但同时,这个行业依然还有很大的不确定性,比如快充技术、手机电池续航能力的提升或将会对共享充电宝行业的刚需性造成较大的影响。此外,曾经出现过爆燃所引发安全事故的问题,以及用户隐私保护问题,同样吸引着大众的关注。

在占据足够多的商户点位之外,这个行业的护城河在哪里?在行业略显急功近利的状态之下,行业未来是否还能找到新的增量价值点?这也是很多从业者眼下在思考的问题。

作者:王敏

文章来源深燃财经,版权归原作者所有,如有侵权请联系本人删除。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

-THE END-