债券分析师的研究:油价明显被低估?

摘要

1、目前的原油价格存在着明显的被低估的嫌疑,且幅度可观:

1)当前随着原油需求的大幅回升,原油价格的供需缺口重新回到了历史高位,但原油价格尚停留于低位;

2)当前的原油价格与全球信用扩张的节奏也并不相称,全球总M2增长已经加快至历史高位,与历史低位的原油价格增速之间存在颇大的裂口。

2、原油价格被低估的根源其实是:原油价格并未对近月原油需求的快速回升充分反应:

1)原油需求其实已经走出了疫情带来的谷底,且得到了宏观指标的确认,这的确是一个积极的现实;

2)但原油价格对这一轮需求的上升反馈极慢,其原因可能是交易不充分:尽管原油需求在回暖,但原油运输迟迟未能回暖。

3、但这并不是原油持续跌价的理由,相反,被低估的油价可能会逐步纠偏:

1)原油运输仍然存在向上恢复的可能性,只是短时我们还需要等待原油需求上升的影响发酵到原油运输上;

2)即使后续的疫情对原油运输干扰过大,原油运输的摩擦成本也会同步提高,这对油价的影响应是涨价而非跌价。

4、原油价格的第一目标位可能会在65美元附近,其同比增长也会逐步上升至50%一线:

1)比起其他的工业原料来说,原油价格当前的状态要更慢更迟钝,这反而意味着油价后续的弹性可能更大;

2)油价的此番上升可能会给予PPI约5-6%的上涨空间,这加大了关注后续工业品领域通胀形势的重要性。

5、工业品企业利润的向上重估及名义增长率的继续加速可能会使收益率仍然保持在上行的通道之内,货币政策在此间也很难实质性松下来。

6、利率债收益率向上的概率仍然高于向下的概率,建议在利率债配置上,维持短久期、低杠杆的防御方案。

正文

1、目前的原油价格存在着明显的被低估的嫌疑

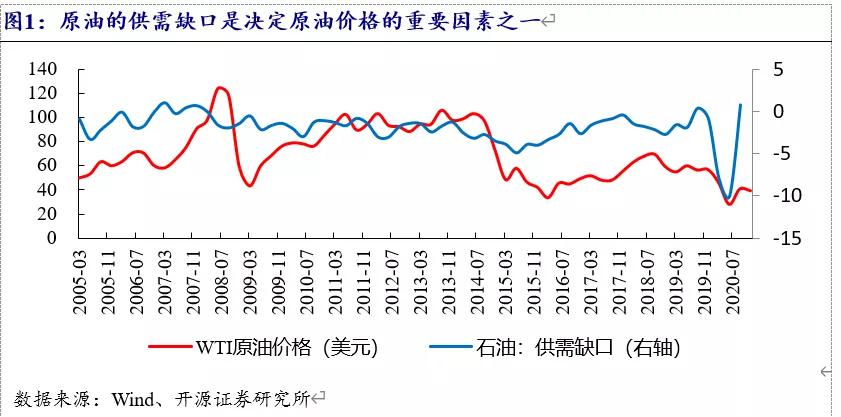

1.1、 原油供需与价格之间存在裂口

随着需求的大幅回升,原油价格的供需缺口已经回到了历史高位,但原油价格尚停留于低位。原油的供需缺口是决定原油价格的重要因素之一,经验上原油的供需缺口领先于原油价格三个季度左右。在原油供需缺口在随着全球疫情出现了一次大幅反复之后,目前原油的供需矛盾又重新凸显,原油的供需情况又回到了疫情发生之前那种供不应求的格局之中。

1.2、当前的原油价格与全球信用扩张的节奏也并不相称

原油价格的另一个决定者是全球的信用趋势,在全球出现一轮信用扩张(M2加速)之后,金融属性会协同商品属性往往会一齐拉动原油涨价。然而,自2018年5月始,全球信用已经出现了连续8个季度的扩张,全球总M2增长也随之而加快至历史上的极高水平,但当前的原油价格尚在偏低的增长水平之内。

2、 原油价格尚未对近月需求的快速回升充分反应

原油价格被低估的表象是:原油价格虽然已经price-in了前期受疫情影响而大幅下降的原油需求,但尚未对近月原油需求的快速回升充分反应。

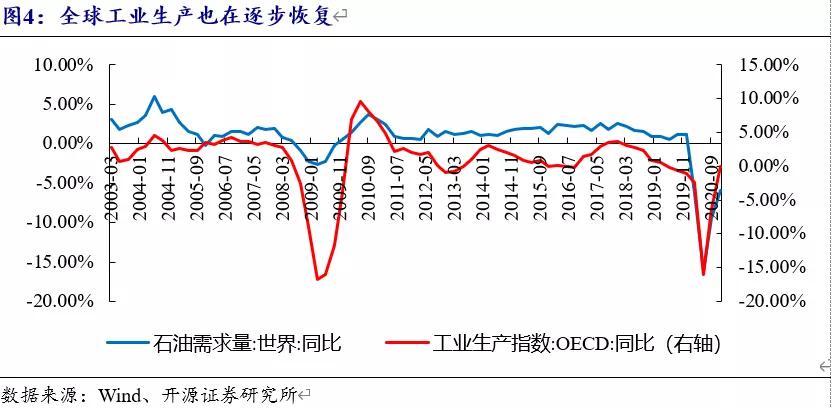

2.1、 原油需求已经走出了谷底,且先于原油产出出现偏快的恢复

从全球工业生产的逐步恢复的节奏看,原油需求的此次上升的确是有据可依的,照此推算的话,截至2020年年底,原油需求可能恢复至疫情前原油需求的95%的水平。若此趋势持续,那么原油的供需缺口已经走出了那个奇低的位置,且可能会连续保持在目前这个相对正常的位置上。

2.2、 当前的原油价格反馈缓慢可能与交易不充分有关,被低估的油价可能会逐步纠偏

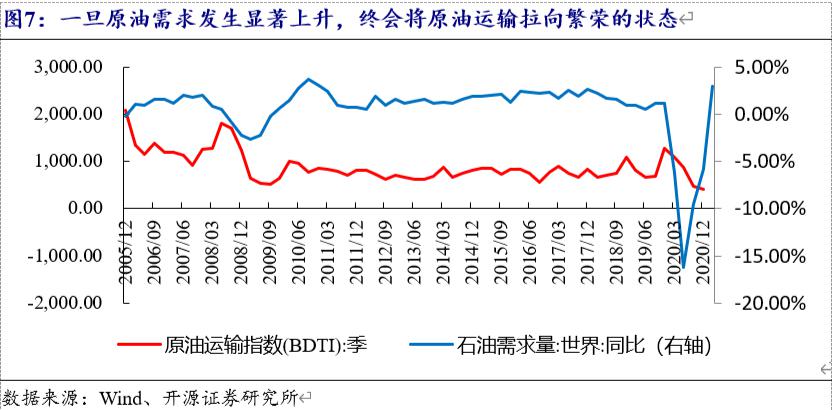

疫情仍然是原油交易的一个主要阻碍,源于欧佩克的油轮运量已经连续3个月徘徊在-20%左右的低位区间。因此,即使面对着明显复苏的需求,产油国的原油需

求也因运输障碍的问题而未能享受太多的需求增量,这在一定程度上延缓了油价对需求的反应。

这并不是原油持续跌价的理由。首先,一旦原油需求发生显著上升,终会将原油运输拉向繁荣的状态,从过往看,原油需求对原油运输存在两个季度左右的先行关系,我们即使暂时尚未看到原油大规模的运输启动,也还在一个正常的时间差范围内;其次,即使后续的疫情对原油运输干扰过大,原油运输的摩擦成本也会同步提高,这对油价的影响应是涨价而非跌价。

3、 原油价格的第一目标位可能会在65美元附近

3.1、比起其他的工业原料,原油价格当前要更慢更迟钝

原油价格本与工业原料价格之间存在着高度相关的关系。近期工业原料价格已经明显走出了底部,且其增速已经恢复到比疫情之前更高的位置之上,而原油价格的表现却明显偏弱。这个现实意味着原油价格后续的弹性可能要胜于其他工业原料。

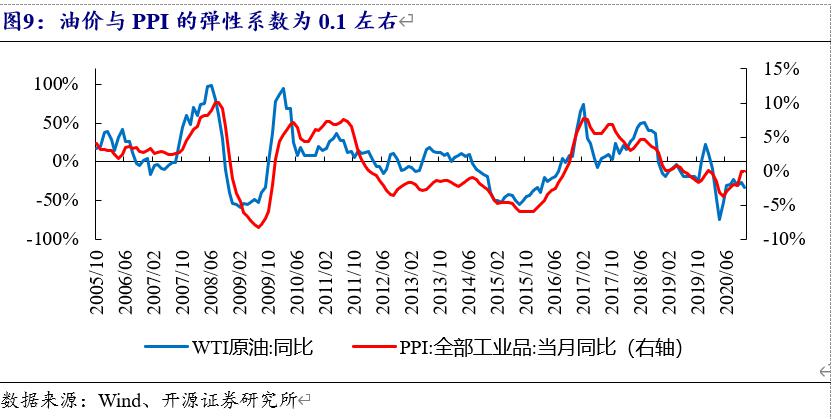

3.2、原油价格的同比增长也会逐步上升至50%一线

若按照油价与PPI的弹性系数(0.1左右)去估算的话,考虑进扩散效应,油价的此番上升可能会给予PPI约5-6%的上涨空间。后续工业品领域的通胀的确是一个需要重点关注的条线。

4、 利率债收益率向上的概率仍然高于向下的概率

工业品企业利润的向上重估及名义增长率的继续加速可能会使收益率仍然保持在上行的通道之内,货币政策在此间也很难实质性松下来。利率债收益率向上的概率仍然高于向下的概率,对利率债的避险配置仍然是相对安全的策略,建议在利率债配置上,维持短久期、低杠杆的防御方案。

本文作者:杨为敩,来源:开源证券,原文标题《筑底的油价》

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.