美国消费者信心的“真相”

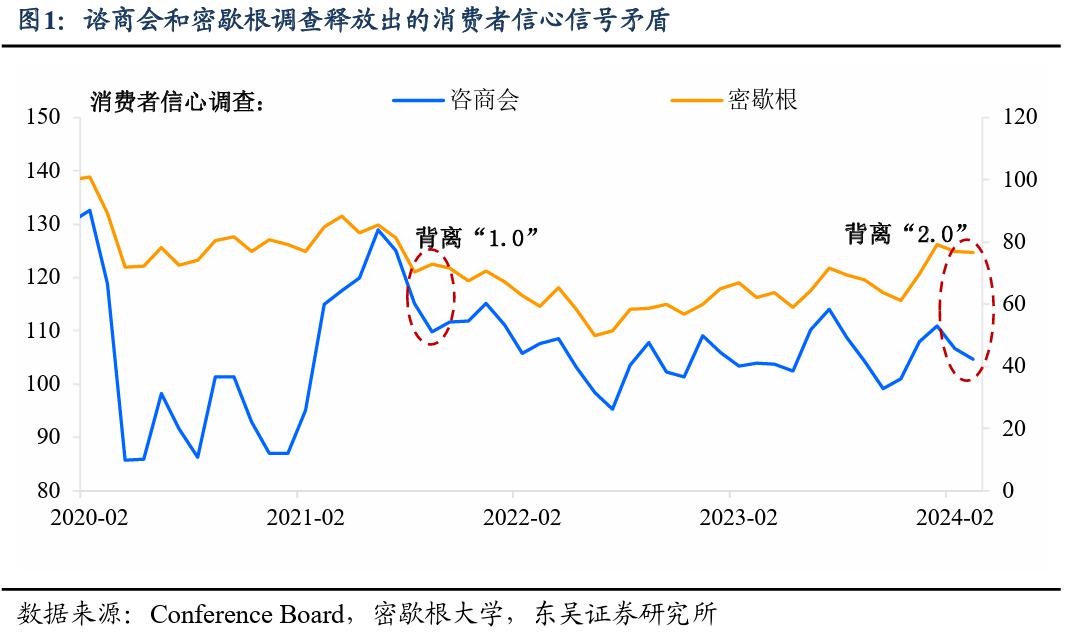

昨晚市场被耐用品订单的超预期“点燃”,却或多或少忽视了一个“微言大义”的指标——谘商会消费者信心指数。毕竟消费才是美国经济的“压舱石”。昨晚该指标的读数似乎透露了一个“矛盾”的信号:谘商会消费者信心指数继续指向疲软;但密歇根消费者信心以及当前的零售销售情况整体并不差。那么“谁是谁非”?我们觉得站在未来一至两个季度的维度上,前者透露的信号可能更有信号意义,这也意味着当前美国“no landing”+美联储“嘴硬”的预期组合很可能是站不住脚的。

消费者情绪通常被看作美国经济的晴雨表,上次出现背离还是在2021年底和2022年初,彼时谘商会消费者信心明显比密歇根调查来的乐观。紧随其后的是,消费的韧性对美国经济的支撑可谓是“稳稳的幸福”,这也成为了美联储史诗级加息525bp底气的来源。

因此在上述矛盾的背后,我们认为有三个问题值得探讨:一是两者缘何一上一下?二是哪个更能映射实际的消费状况?三是未来降息怎么变?

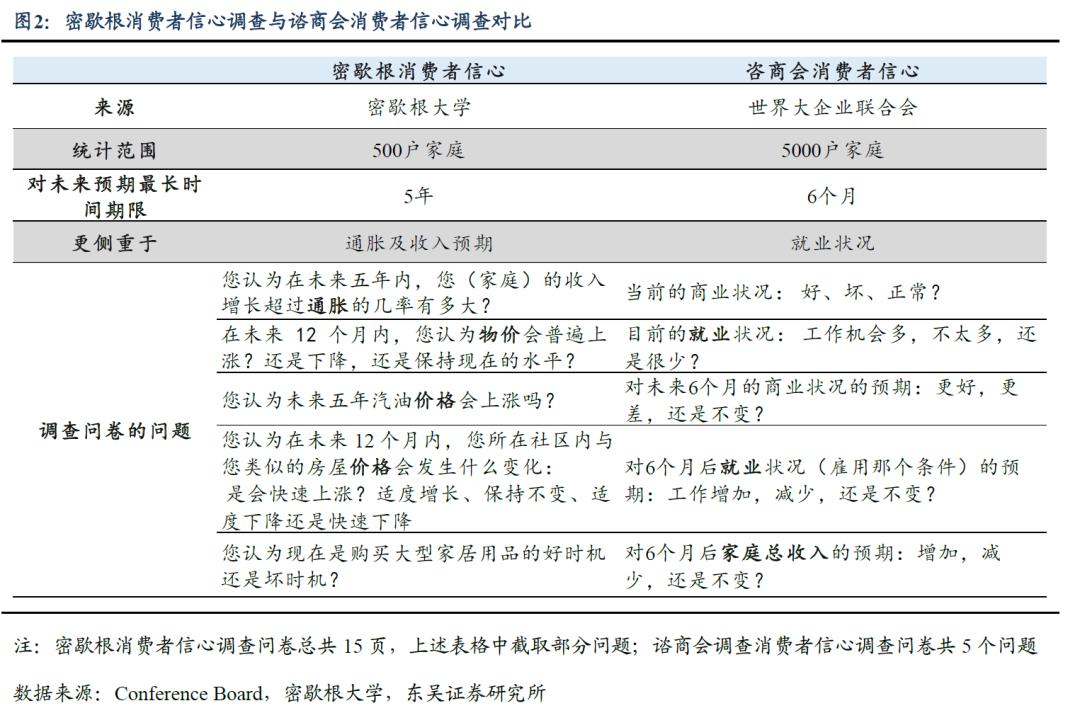

首先,究竟是什么造成了两者的背离?从调查问卷来看,我们不难发现,两个指数反映的侧重点就存在明显不同:谘商会调查中60%的问题与就业状况挂钩,而密歇根的调查问卷则是设置了更多通胀相关的内容(图2)。

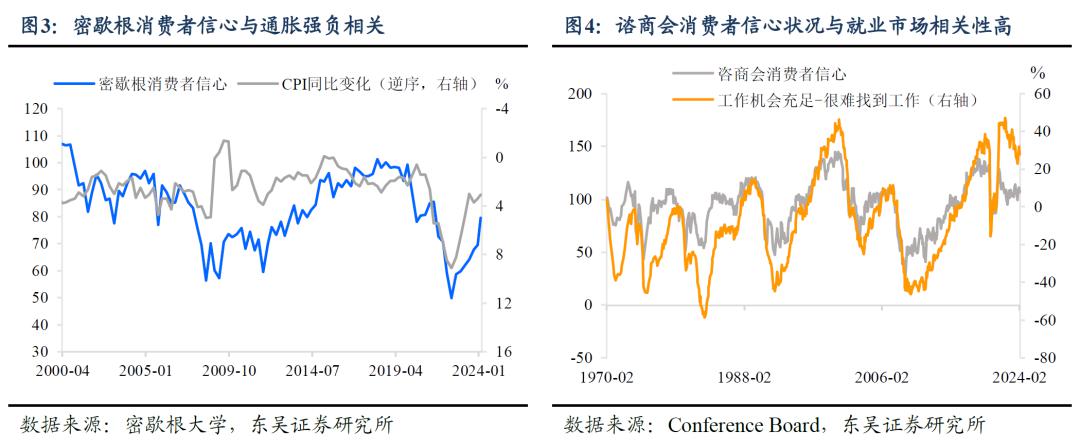

因此,密歇根指数对价格的变动反映可能更加迅速,而谘商会指数则对劳动力市场更为敏感(图3-4)。

从历史经验来看,疫后背离“1.0”:通胀上与就业热,谘商会的信心显著高于密歇根:2021年底至2022年初,密歇根和谘商会消费者信心释放相反的信号。彼时宏观经济环境也呈现明显特征:通胀持续飙升,一路上涨至9%的顶峰;而因为疫后就业供需结构的变化,美国劳动力市场十分的火热。

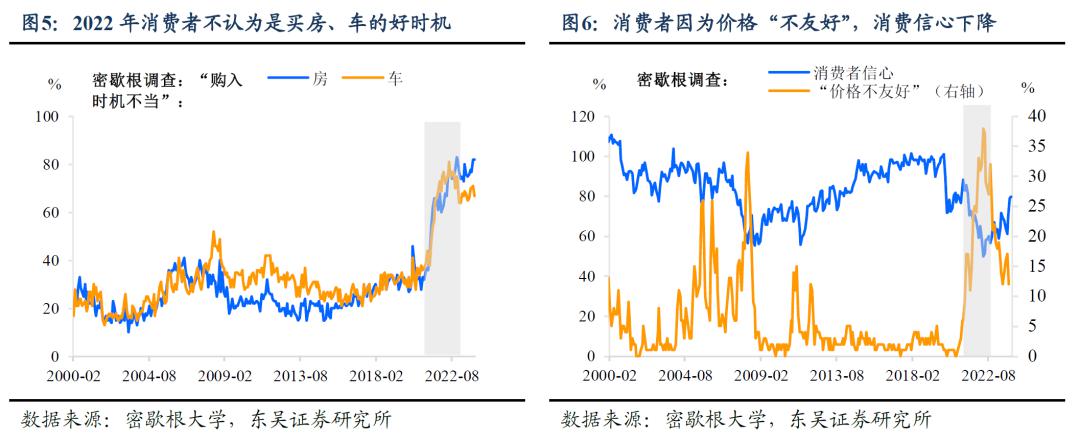

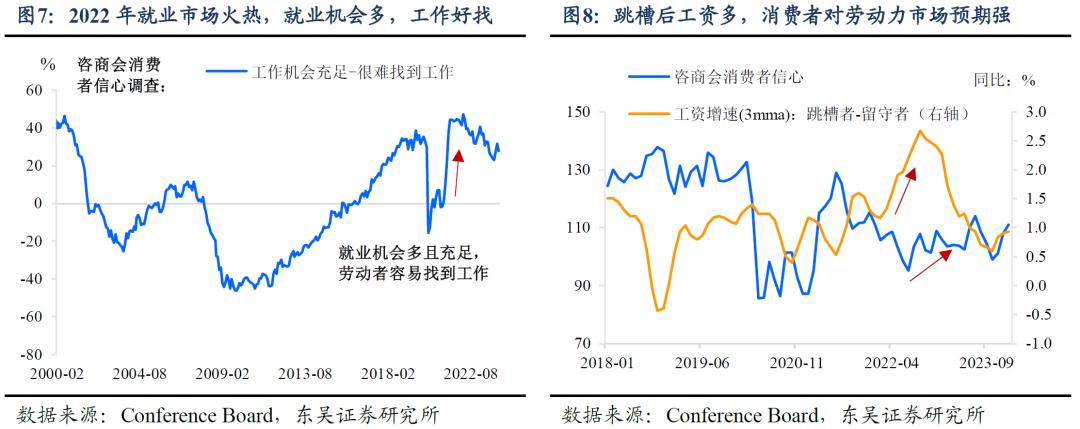

从调查细项中看,这一点也得到验证。通胀使得消费者心态发生了变化,密歇根信心指数回落:无论是对于车还是房,消费者因为价格“不友好”美国居民都不想为高价而买单,因此信心受到了一定的打击(图5-6)。而因为就业火热,谘商会消费者信心的读数却明显上涨(图7-8)。

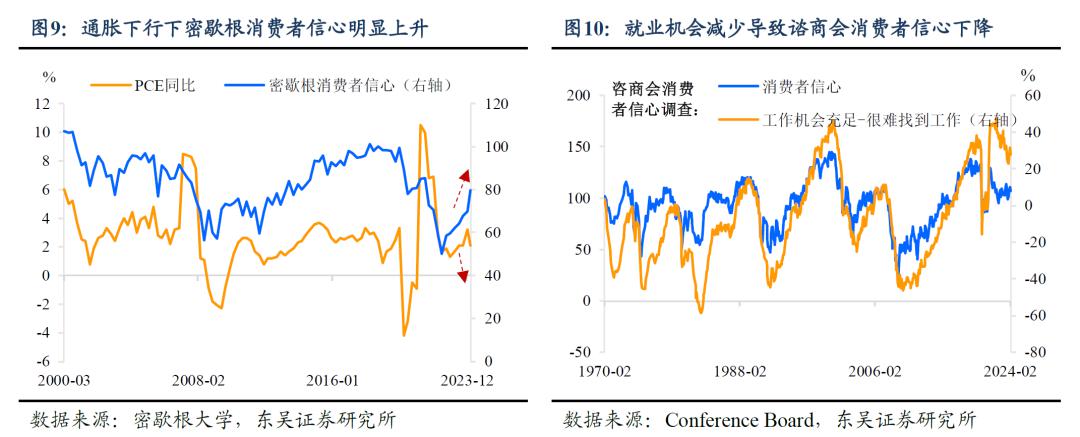

怎么看疫后背离“2.0”?通胀下+就业缓=密歇根比谘商会调查更乐观。调查显示自2022年以来,劳动力市场就业机会一直呈现下降趋势,导致了消费者对劳动力市场的看法逐步恶化,谘商会消费者信心指数下降;而密歇根消费者信心指数的提振则是源于当前通胀压力的逐步缓解以及通胀预期稳定锚定在较低水平(图9-10)。

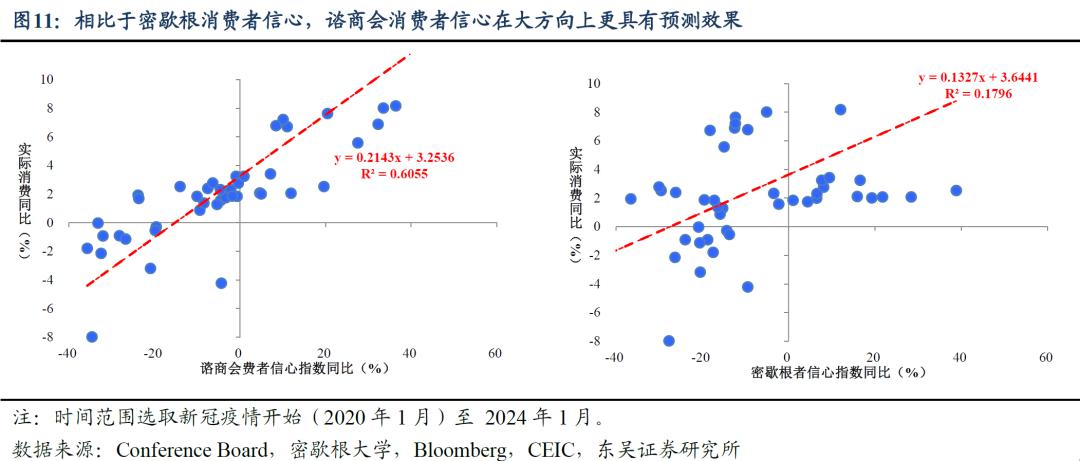

其次,这次哪一个的“体感”更准? 我们认为谘商会反映出的消费者信心,可能对美国消费的走势更具有指引性。因为从历史情况来看,谘商会指数不仅统计上与实际消费的拟合度更高,而且对实际消费预测的大方向更准确(图11)。例如2021年中至2023年初,两者出现多次背离,而在出现分化的时候,随后的消费支出大多都证明了谘商会的正确“预感”。

从基本面来看,当前消费环境的恶化也一定程度上印证了咨商会消费者信心的走弱。相较于密歇根调查,谘商会消费者信心指向的经济和政策走向更为准确。具体来看:

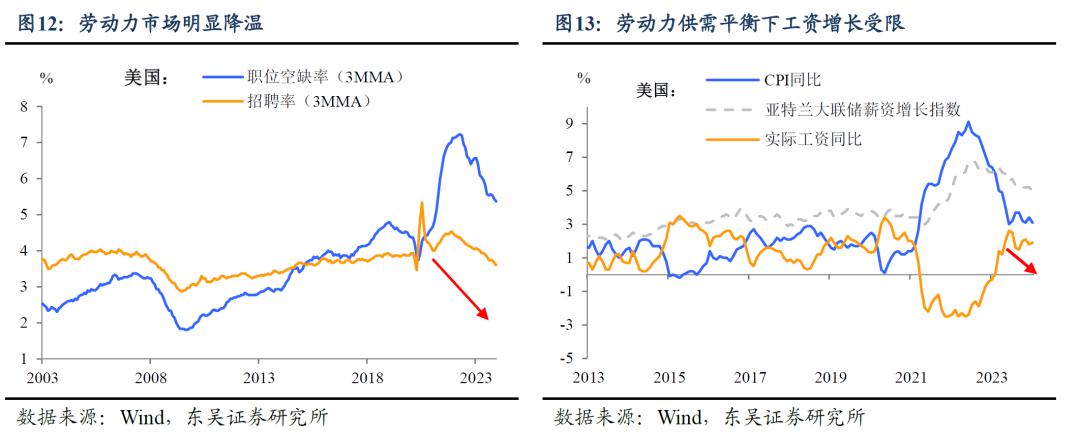

一是,就业市场逐步降温。多项指标指向当前美国劳动力市场持续降温:职位空缺数呈现不断下行趋势、招聘率也已经回到疫情前水平,火热的招聘需求显著收缩。劳动力市场供需的逐步平衡下居民薪资增速步入稳定下行轨道,消费者实际购买力也在通胀韧性下遭遇瓶颈。(图12-13)

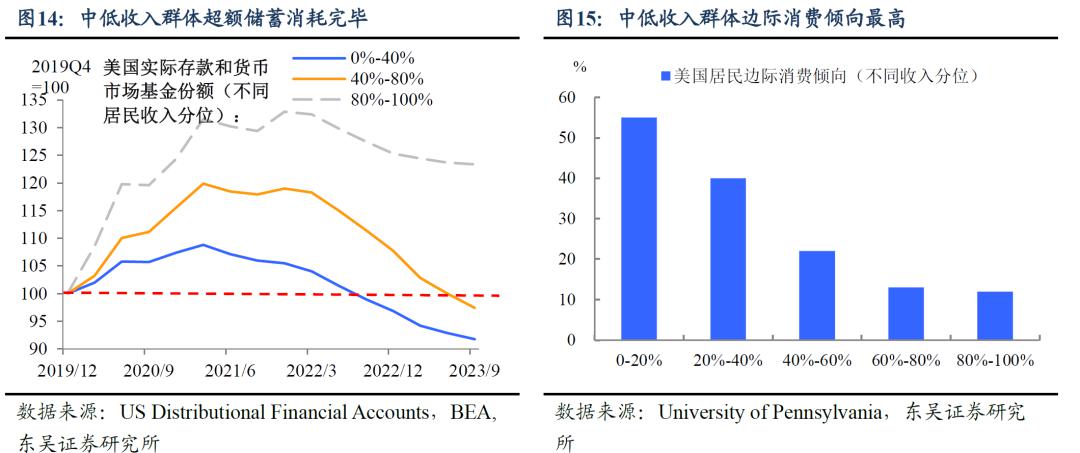

二是,低收入群体超额储蓄消耗完毕。截至2023年Q3疫情期间积累的超额储蓄基本消耗殆尽,尤其是边际消费倾向最高的中低收入群体。当前超额储蓄的唯一支撑在于80%以上收入分位的群体,但中低收入居民实际存款和货币市场基金份额已经回到疫情前水平,这也意味着整体消费的动能已经大幅减弱。(图14-15)

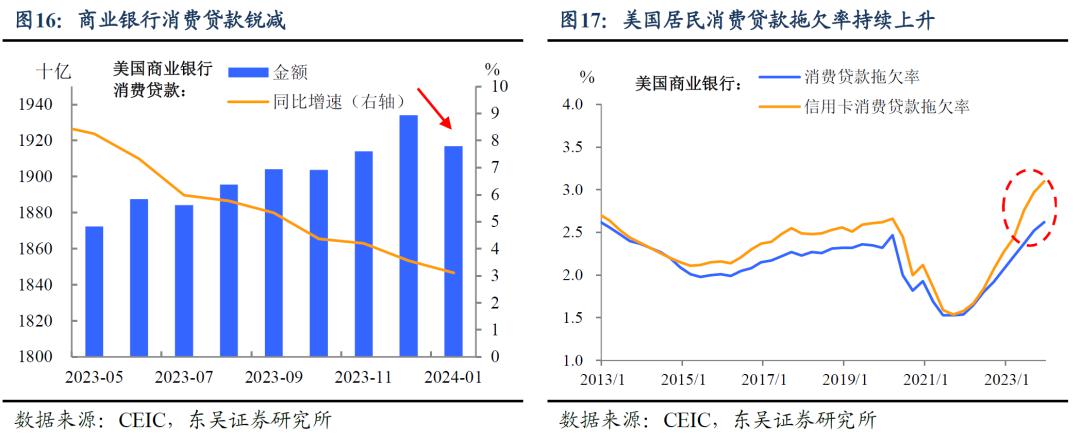

三是,高利率下银行消费信贷收紧。持续的高利率下美国银行“日子”并不好过,信贷条件整体偏紧,消费贷款增速持续下行,1月消费贷款规模更是出现大幅下降。与此同时,当前居民贷款违约情况也较为严峻,2023年末居民消费信贷拖欠率达到了近十年新高,居民偿债负担较大。随着2024年财政“兜底”的减弱,居民的付息压力将再上台阶,削弱消费能力(图16-17)。

四是,政治环境的不稳定让美国消费者更加“纠结”。在收入、储蓄和信贷收紧的三重压力下,美国居民整体消费倾向转弱。叠加美国大选临近,经济环境存在更多变数。在两党分歧的持续演绎下,家庭居民的消费面临更多不确定性。

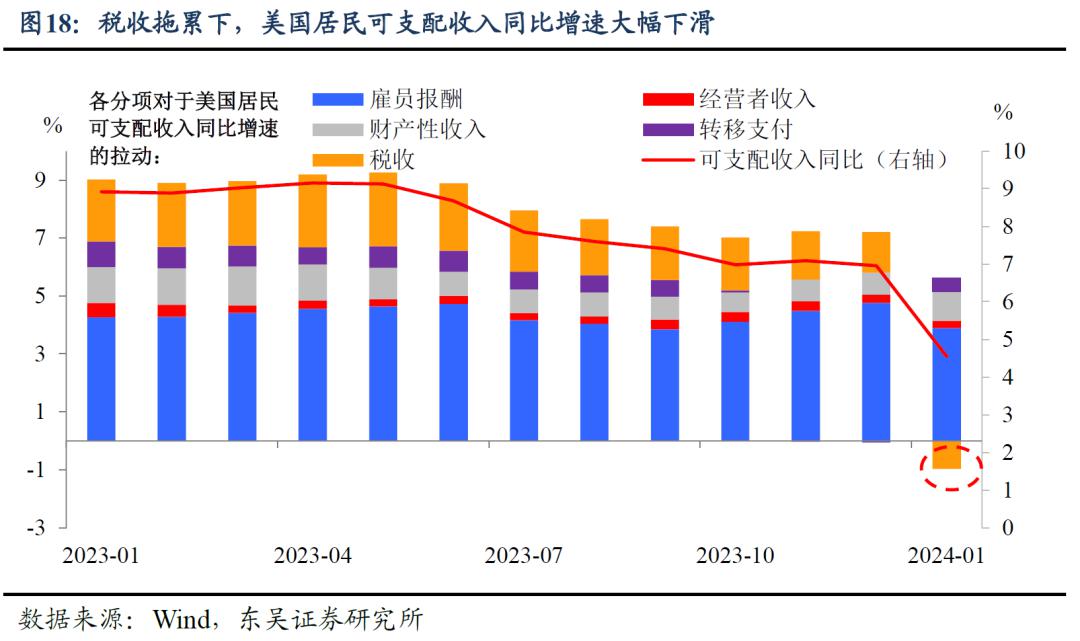

结合上述线索,信心低迷指向的消费退坡已经初具“雏形”。在前期持续低迷的消费意愿传导下,2024年美国消费恶化的趋势将愈发明显。高利率、财政脉冲放缓及美国大选的滞后影响将继续拖累消费和经济的表现。1月居民可支配收入同比增速在个税起征点上调幅度收窄的拖累下已经开始出现明显下滑(图18),随着收入能力的下降,美国实际消费也将受到制约。我们预计最迟在Q2消费会出现降温,拖累整体经济表现。

这隐含了怎样的政策含义?我们认为未来消费状况是站在“至少降息3次”一边的。虽然今年以来就业及通胀频频超预期,市场对下半年是否还降3次存在较大的不确定性。但我们认为谘商会消费信心的低迷正持续释放着消费走弱和劳动力市场降温的信号。随着后续消费、就业逐渐疲软,通胀很可能在二季度后回归稳定下行趋势。基于此,我们认为美联储最早将在今年Q2末开启,最晚在三季度开始进行政策转向,降息3次的大方向不会改变。

本文作者:陶川(执业证书编号:S0600520050002)、邵翔(执业证书编号:S0600523010001)、葛晓媛(执业证书编号:S0600123040063),来源:川阅全球宏观,原文标题:《美国消费者信心的“真相”(东吴宏观陶川团队)》

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.