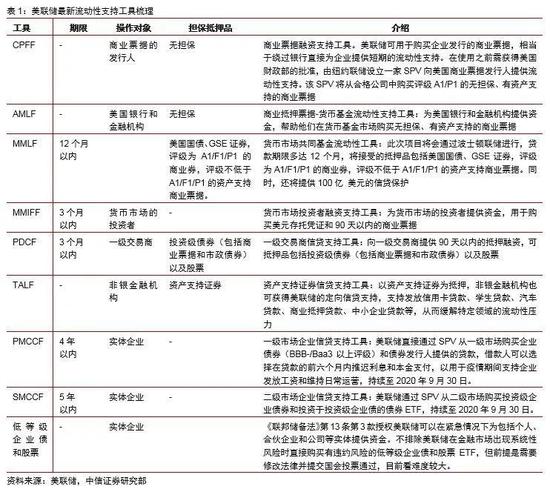

预计美联储9月会议将加强前瞻指引,未来加码QE可期。鲍威尔讲话指出美联储对货币政策框架评估报告可能9月公布。我们预计,评估政策框架的结果可能会考虑采用平均通胀目标的政策指引方式,即在实现充分就业前允许通胀高于2%目标(整个在长周期内平均通胀目标维持在2%);同时也可能引入具体的失业率和通胀率目标与前瞻指引相挂钩。核心观点美联储7月议息会议按兵不动,符合市场预期。我们预计美联储9月会议将加强前瞻指引,未来加码资产购买QE计划可期。短期实施收益率曲线控制的必要性和紧迫性不高。料美元指数中长期将维持弱势,但再度大幅下行需要一定条件。正文美联储7月议息会议按兵不动,符合市场预期。7月议息会议美联储维持